二ュ一ス情報

2023-05-21 15:18:40

2019年の新エネルギー補助金政策は3月26日に発表されてから1カ月余りが経過し、中汽協のデータによると、我が国の4月の新エネルギー自動車の生産販売台数はいずれも前月比10%以上の減少幅を示した。中国自動車動力電池産業革新連盟のデータによると、4月の中国動力電池の装填量は前月比6.3%増加した。業界データの変化は、現在の自動車企業と動力電池企業の生産ルート、戦略的配置が徐々に分化し始めていることを側面から反映することができる。

新エネルギー車企業の第1四半期の「脱庫」が進行中、過渡期の「駆け込み」影響か早期終了

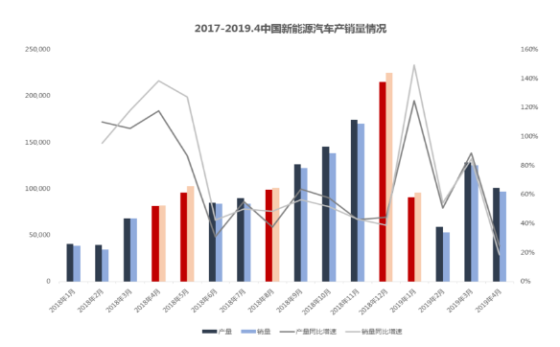

中汽協は13日、4月の新エネルギー自動車生産販売台数のデータを発表し、そのうち生産台数は10.2万台、前月比11.9%減、販売台数は9.7万台、販売台数は前月比14.8%減となった

新エネルギー補助金が発表された最初の月には生産販売台数が同時に下落する状況が発生し、2018年よりも新エネルギー自動車の「駆け込み」の時期が早まった。自動車企業のSMMによると、2019年の補助金政策に対する業界の後退幅は昨年から悲観的で、当時業界は新エネルギー補助金政策が年初に発表されると予想していたため、自動車企業の「駆け込み」も昨年末から始まったという。

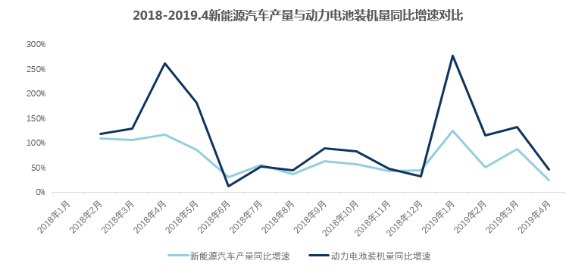

2018年の新エネルギー補助金政策は同年2月13日に発表され、移行期間は6月11日まで続いた。上の図から分かるように、2018年の補助金が発表された後、「駆け込み」行為は4、5月に明らかになり、いずれも生産量より販売量が多い状況が現れ、前年同期比の増加幅は4月から低下し始め、補助金の過渡期が終わった後、生産販売量は再び着実に上昇した。

12月には、当時の業界で補助金が大幅に後退した時の対応経験があったため、キャッシュフローが良好な自動車企業は12月から「強奪」が始まった。データを見ると、2019年の「衣装取り期間」は4カ月近く繰り上げられ、前年同期比の増加幅も3月から低下し始め、2019年の「衣装取り」の影響は早期に終了するかもしれない。

自動車企業は昨年12月に大量の新エネルギー自動車の生産と「詰め込み」を行ったため、今年第1四半期にも大量の自動車企業の重点作業となった。

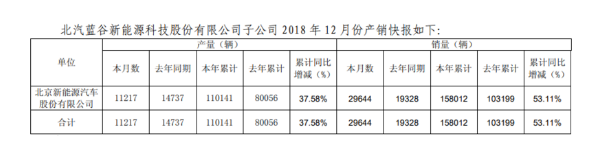

下図は北汽新エネルギーの5カ月近くの生産販売量の状況である。

2018年の北汽新エネルギーの新エネルギー車生産台数は前年同期比37.58%増の11万台だった。同時に、15.8万台の販売台数を達成し、前年同期比53.11%増加した。

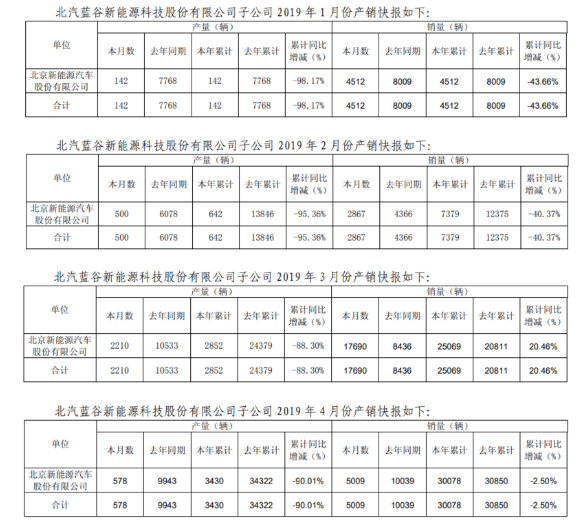

2019年に入ってから、1、2、4月の生産量は100単位の生産量を実現しただけで、前年比の減少幅はいずれも90%前後で、3月の生産量は4桁を超えたにもかかわらず、前年比の減少幅は79%に達した。上記のデータから、北汽新エネルギーの在庫除去のプロセスは今年第2四半期まで続いていることが観察された。

ホスト工場にとって、現在の新エネルギー補助金政策は依然として市場に影響を与える主要な要素である。バッテリベンダーと協力してできるだけ多くの補助金を得る必要がある一方で、コストと市場の位置づけから出発し、後補助金時代に備えておく必要がある。

各タイプの電池市場シェアは安定しており、動力電池業界はシャッフルカウントダウンに入っている

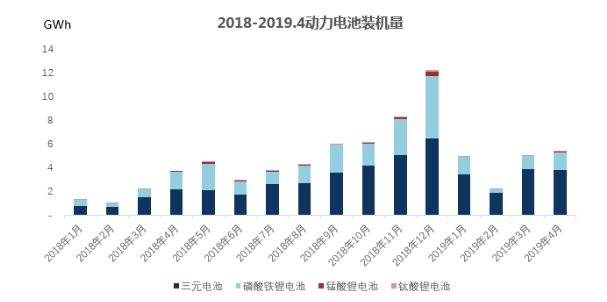

中国自動車動力電池産業革新連盟のデータによると、2019年1月から4月の中国動力電池の合計17.7 GWh搭載量を実現した。そのうち、三元電池の装填量は13 GWhで、73.2%を占めている。リン酸鉄リチウム電池の装填量は4.32 GWhで24.4%、マンガン酸リチウム電池の装填量は0.09 GWhで0.5%、チタン酸リチウム電池の装填量は0.2 GWhで1.1%を占めている。

2018年、新エネルギー自動車業界における三元電池とリン酸鉄リチウムの搭載比率は6:4と上下した。このうち、2018年5月のリン酸鉄リチウム電池の装填量が同年初めて三元電池を上回ったほか、2018年12月のリン酸鉄リチウム電池の装填量の比率も大幅に上昇した。リン酸鉄リチウム電池の装填量が大幅に上昇した月を見ると、当月のEVバスの装填量はいずれも前月比で大きく増加していることが分かった。優れた安全性能とコストメリットにより、リン酸鉄リチウム電池は客車市場の主要な装填機電池タイプになり、EV客車単車載電力量は通常EV乗用車の4-5倍であり、これにより客車市場の変動は各タイプ電池の市場シェアに大きな影響を与える。

新エネルギー自動車の生産量と動力電池の組立量の前年比増加幅の比較図から、動力電池の組立量の増加幅は新エネルギー自動車の生産量の上に維持されており、2018年は4-5月に高値で現れたが、2019年は1月に現れた。時点はいずれも「荷積み期」である。乗用車に比べて、客車市場は新エネルギー補助金政策の影響を受けており、単車の補助金が多く、「駆け込み」期間中に客車の販売がピークになることもある。

このほか、2018年の新エネルギー補助政策のエネルギー密度に対する要求はさらに高まり、業界全体の帯電量は絶えず上昇しており、これも動力電池装填量の増速曲線の大部分が新エネルギー自動車の生産量の増速の上に存在する原因の一つである。

2019年3月26日、4部委員会は共同で「新エネルギー自動車普及応用財政補助金政策のさらなる改善に関する通知」を発表した。補助金政策は3月26日から実施され、移行期間は6月25日まで。

新エネルギーバスについて、5月8日に4部委員会が共同で「新エネルギーバスの普及・応用支援に関する通知」を発表し、技術指標は依然として新エネルギー補助のニューディールに基づいて実施されているが、移行期間は2019年5月8日から8月7日に定められている。新エネルギーバス市場はその後も「駆け込み」が発生し、リン酸鉄リチウム電池は30%前後の成長余地があると予想される。しかし、国内のバス市場が飽和に近づいていることを考慮すると、現在は代替需要が多く、燃料電池の発展も予定通り進んでおり、今年の新エネルギー自動車市場全体は依然として三元電池の搭載を中心に、各タイプの電池の比重は安定していると予想されている。

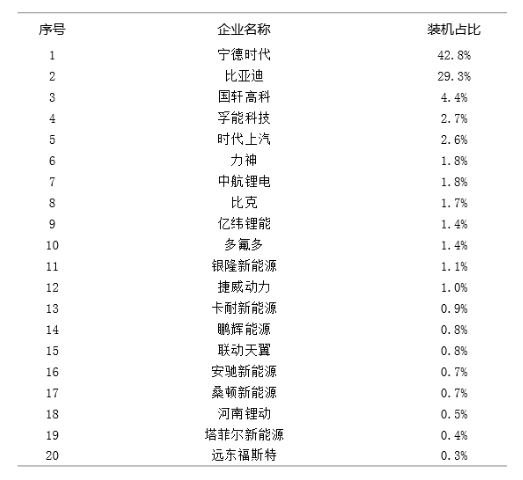

次に、現在の動力電池の市場競争構造を見てみましょう。次の図は、2019年1~4月の動力電池企業の累計出荷台数ランキングです。

前4月の寧徳時代と比亜迪の組立量が動力市場全体に占める割合はすでに72.1%に達し、時代の蒸気を加えると、合計74.7%の市場シェアを達成することができる。2018年には61.5%だった。

前のページです

上一页